新闻Position

你的位置:开云「中国集团」Kaiyun·官方网站-登录入口 > 新闻 > 体育游戏app平台扣非归母净利更是同比下落70.5%至0.26亿元-开云「中国集团」Kaiyun·官方网站-登录入口

发布日期:2025-07-02 10:24 点击次数:119

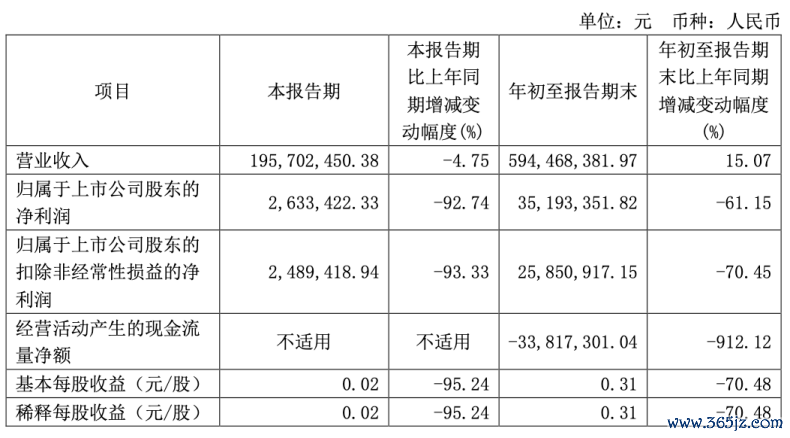

不久前,爱科赛博发布2024年三季报称,公司2024年前三季度杀青生意收入同比增长15.1%至5.94亿元的基础上,归母净利润同比大幅下落61.15%至0.35亿元,扣非归母净利更是同比下落70.5%至0.26亿元。

要知谈的是,公司2021-2023年归母净利润永诀同比增长182.77%、44.54%、101.78%,均呈现高速增长态势,2023年9月28日得手登陆科创板后,公司的功绩侍从股价一王人,于2024年启动了一齐下滑,时间最大跌幅逾越了58%。

这也让不少投资者产生了狐疑:爱科赛博的功绩倏得“破碎”是不是暂时性的呢?

辛勤着手:Wind

01

毛利率、用度率全面拉胯

2024功绩加快下落

专注电力电子领域的爱科赛博,以电力电子变换和设施本事为基础,构建了高密度功率变换本事、高精度智能设施本事和居品化支抓本事三项本事平台,主生意务为电力电子变换和设施开荒的研发、分娩和销售,主要居品为精密测试电源、特种电源和电能质料设施开荒,世俗运用于光伏储能、电动汽车、航空航天、轨谈交通、科研进修、电力配网、特种装备等诸多行业领域。

当今公司客户主要有H公司、比亚迪、阳光电源、汇川本事、固德威等企业,中国科学院、上海电器科学说合所、南德认证等科研及检测认证机构,以及中航集团、航空工业集团、中国航天科技集团、国度铁路集团、中国铁建、中国中铁、国度电网、南边电网等大型央企下属企业。

公司2023年9月底登陆公开本钱商场,此前交出的功绩答卷也均处于增长态势,不外2024年启动,公司功绩直线下滑。

半年报辛勤自满,由于2024年1-6月较上年同期商场竞争加重,居品毛利率由客岁同期的47.58%大幅降至41.7%,且公司加大研发插足,研发用度同比大幅增长69.32%,使得公司2024上半年归母净利润同比下滑40.07%至3255.99万元,扣非归母净利润同比下滑53.42%至2336.15万元。

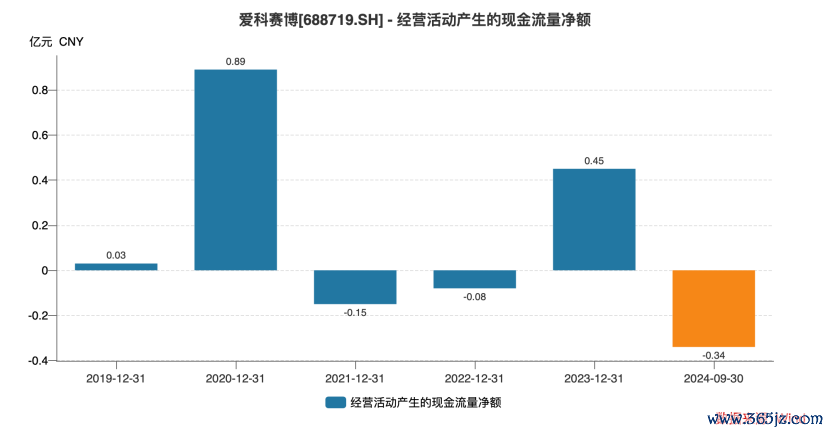

与此同期,由于公司客户回款中单据占比增多,以及公司职工东谈主数和东谈主均薪酬增长带来的东谈主力开销增多,野心步履产生的现款流量净额较上年同期减少306.57%。

辛勤着手:公司公告

到了2024年第三季度,公司营收则同比下滑4.8%至1.96亿元,加上毛利率不绝跌至39.9%,以及各项用度率不同比例进步,归母净利润同比大幅下滑92.74%至263.34万元,扣非归母净利同比下滑93.33%至248.94万元,将2024前三季度的归母净利润、扣非归母净利润跌幅拉大至-61.15%、-70.45%。

辛勤着手:公司公告

02

多风险加重

将来功绩压力只会更大

爱科赛博毛利率水平弱于竞争敌手的发扬,让不少投资者产生了质疑。

公司暗意,2024年来行业竞争加重是激勉毛利率显耀下滑的原因,不外竞争敌手中的枭雄电气2024年前三季度的毛利率水平为42.01%,较2023年末37.23%的还增长了不少;同为竞争敌手的科威尔2024前三季度毛利率为48.98%,也跟2022年的49.82%旗饱读极端;新风景2024前三季度毛利率为26.14%,通常与2023年的27.65%、2022年的26.28%莫得太大变化。

比拟之下,爱科赛博2024年前三季度毛利率41.12%,相较2023年的45.24%、2022年的44.08%而言,都有不小的下滑,似乎在行业竞争加重的布景下,爱科赛博居品盈利能力的允洽性差了不少。

与此同期,公司低研发用度的“债”,似乎也要还了。

研发用度增长亦然影响爱科赛博2024年功绩的主要身分之一,值得注意的是,此前爱科赛博招股裸露数据中,公司2020-2022年累计研发插足为1.46亿元,与三年累计营收仅有一半体量的科威尔旗饱读极端,与新雷能、威海广泰等企业体量差距十分澄澈。

辛勤着手:公司公告

2024前三季度新风景研发用度率5.68%,较2023年末小幅进步1个百分点;科威尔为16.03%,与2023年末的15.56%比拟抓平;枭雄电气、威海广泰、盛弘股份永诀为7.59%、5.51%、9.03%,较20203年末的4.62%、5.34%、8.71%均变化不大。比拟之下,爱科赛博2024年前三季度的研发用度率为17.021%,比拟2023年末的10.8%有大幅进步,不排斥高压竞争环境下,公司需要更多研发插足来保管竞争力,诚然毛利率体现上并不睬念念。

同期,公司下贱运用领域商场开拓存在着不小的风险。

就精密测试电源业务而言,爱科赛博与海外品牌比拟,有着依赖特定行业的本性。

在巨匠精密测试电源商场中,阿好意思特克(好意思国)、Keysight(好意思国)、EA(德国)、致茂电子(中国台湾)等老牌厂商进入商场时刻均较早,其居品线丰富、下贱运用领域隐蔽广、野心鸿沟大。相较于该等海外品牌,爱科赛博精密测试电源居品对光伏储能、新动力汽车等特定运用领域依赖程度较高,一朝光伏储能、新动力汽车等下贱行业的发展情况发生不利变化,可能会对公司的野心功绩产生不利影响。

特种电源业务方面,特种电源居品主要运用于特种装备、民航保险、轨谈交通和加快器等领域。由于特种电源具有固定金钱的属性,使用周期相对较长,且常常以定制化项野心口头出现,客户常常在扩大原有业务鸿沟、研制新址品、竖立新名目或开荒更新换代时产生新的采购需求,因此存在单一领域商场空间较为有限的风险。

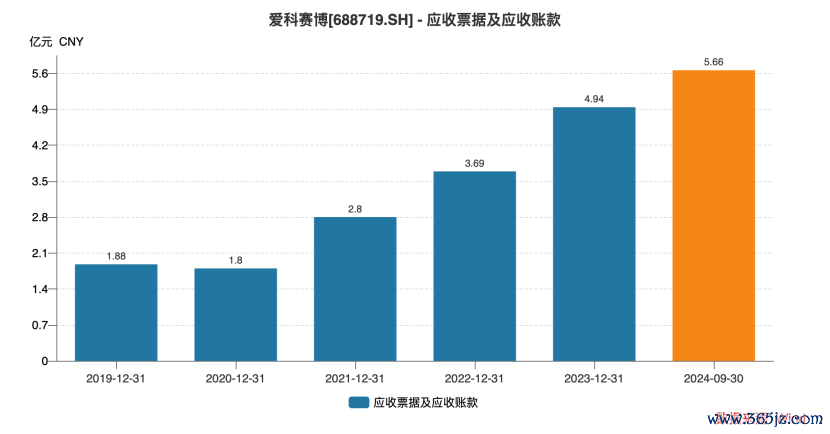

此外,应收账款问题还在给公司现款流抓续加压。

由于主要居品世俗运用于光伏储能、电动汽车、航空航天、轨谈交通、科研进修、电力配网、特种装备等诸多行业领域,大部分居品的收款期限受终局工程名目或装备系统的举座程度影响。

频年来公司应收单据及应收账款体量不停增多,还是从2020年的1.8亿元增至2023年末的4.94亿元,2024年三季末更是达到了5.66亿元;应收单据及应收账款占营收比重也由2020年的48.45%增至2023年的59.85%,2024年三季末的比重飙升至了95.2%,这关于野心现款流本就有压力的爱科赛博而言,无异于雪上加霜。

由此看来体育游戏app平台,诸多问题暴显现来的爱科赛博,念念要迎回功绩、股价回升,好像还有很长的一段路要走。

Powered by 开云「中国集团」Kaiyun·官方网站-登录入口 @2013-2022 RSS地图 HTML地图